Este cunoscut faptul că veniturile la pensie vor fi semnificativ mai mici față de cele pe care le vom avea în timpul vieții active. Cu cât mai reduse, însă, este o estimare personală iar majoritatea preferă să păstreze o abordare optimistă că până atunci, lucrurile se vor schimba în bine, este de parere Alexandru Voicu de la Certinvest Pensii.

Banca Mondială și Comisia Europeană nu sunt însă la fel de încrezătoare. Analizele lor arată mai degrabă că cei care au acum în jur de 30-35 de ani, când vor ieși la pensie, vor avea o pensie de la stat în valoare de aproximativ o treime din venitul de dinainte de pensie.

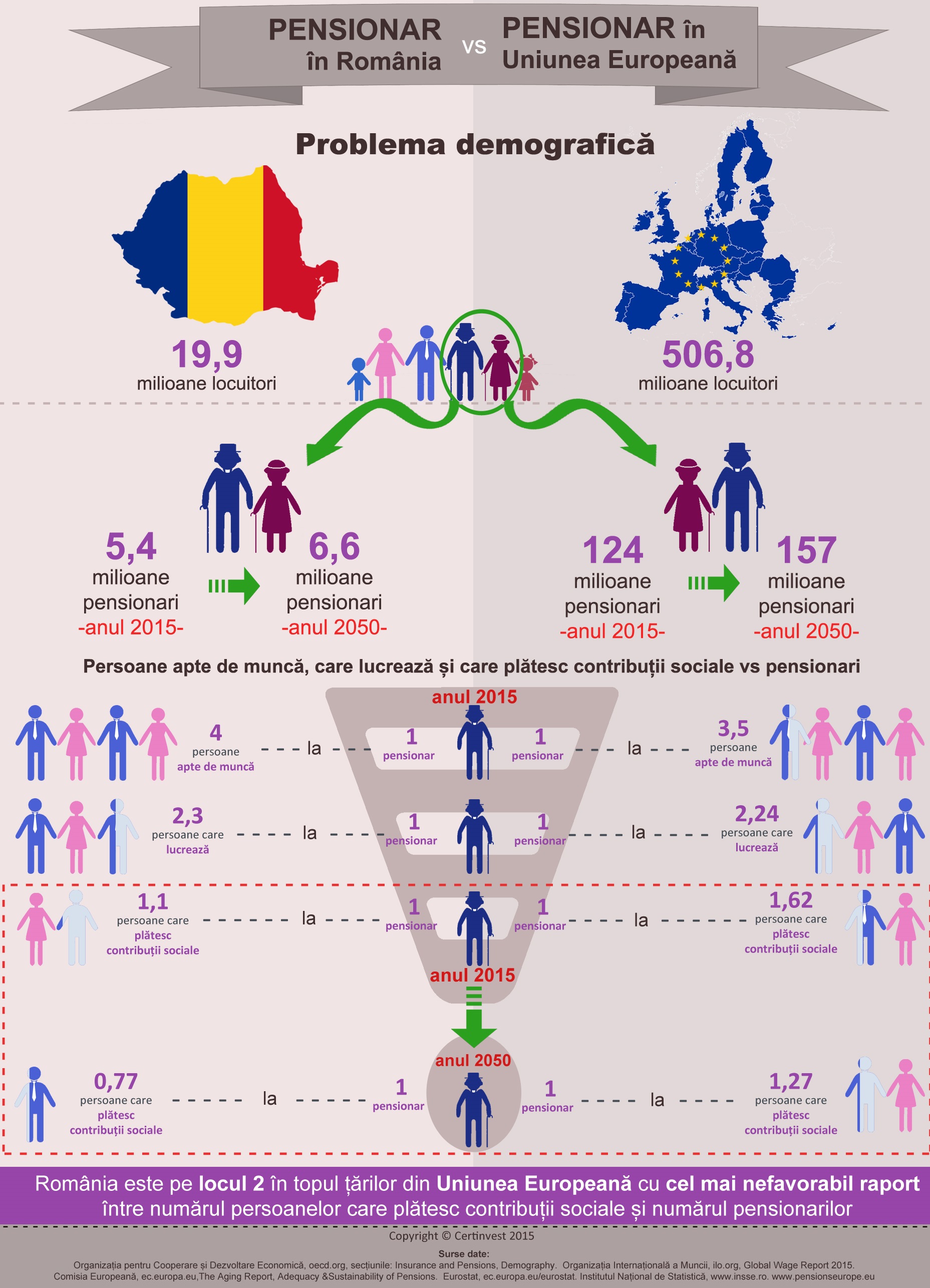

Și aceasta din cauza piramidei demografice disproporționate. Privită de multe ori ca o invenție pur statistică, această piramidă relevă realități dureroase: avem prea puțini oameni care muncesc legal și plătesc contribuții la stat.

Dacă, în prezent, sunt aproape 1,1 persoane care plătesc contribuții sociale pentru a susține 1 pensionar, când vor ieși la pensie cei care au acum 30-35 de ani, vor fi aproximativ 0,77 persoane care vor munci și vor plăti contribuții sociale pentru 1 pensionar. Astfel, o valoare în scădere de contribuții sociale colectate va trebui să acopere pensiile unui număr în creștere de pensionari.

Situația nu este singulară în România. Majoritatea statelor din Uniunea Europeană se confruntă cu această problemă, pe fondul scăderii natalității și creșterii speranței de viață (Comisia Europeană estimează că în România, speranța de viață după vârsta pensionării este de 14,8 ani pentru bărbați și 17,9 ani pentru femei.

Comparativ, în Uniunea Europeană speranța medie de viață, după împlinirea vârstei de 65 de ani, este de 17,6 ani pentru bărbați și de 21 de ani pentru femei), dar și ca o consecință a migrației populației. Diferența între România și Uniunea Europeană constă în faptul că, pentru o perioadă de 30-35 de ani, numărul mediu al pensionarilor din Uniunea Europeană nu îl va depăși pe cel al persoanelor care muncesc legal și plătesc contribuții la bugetul de stat.

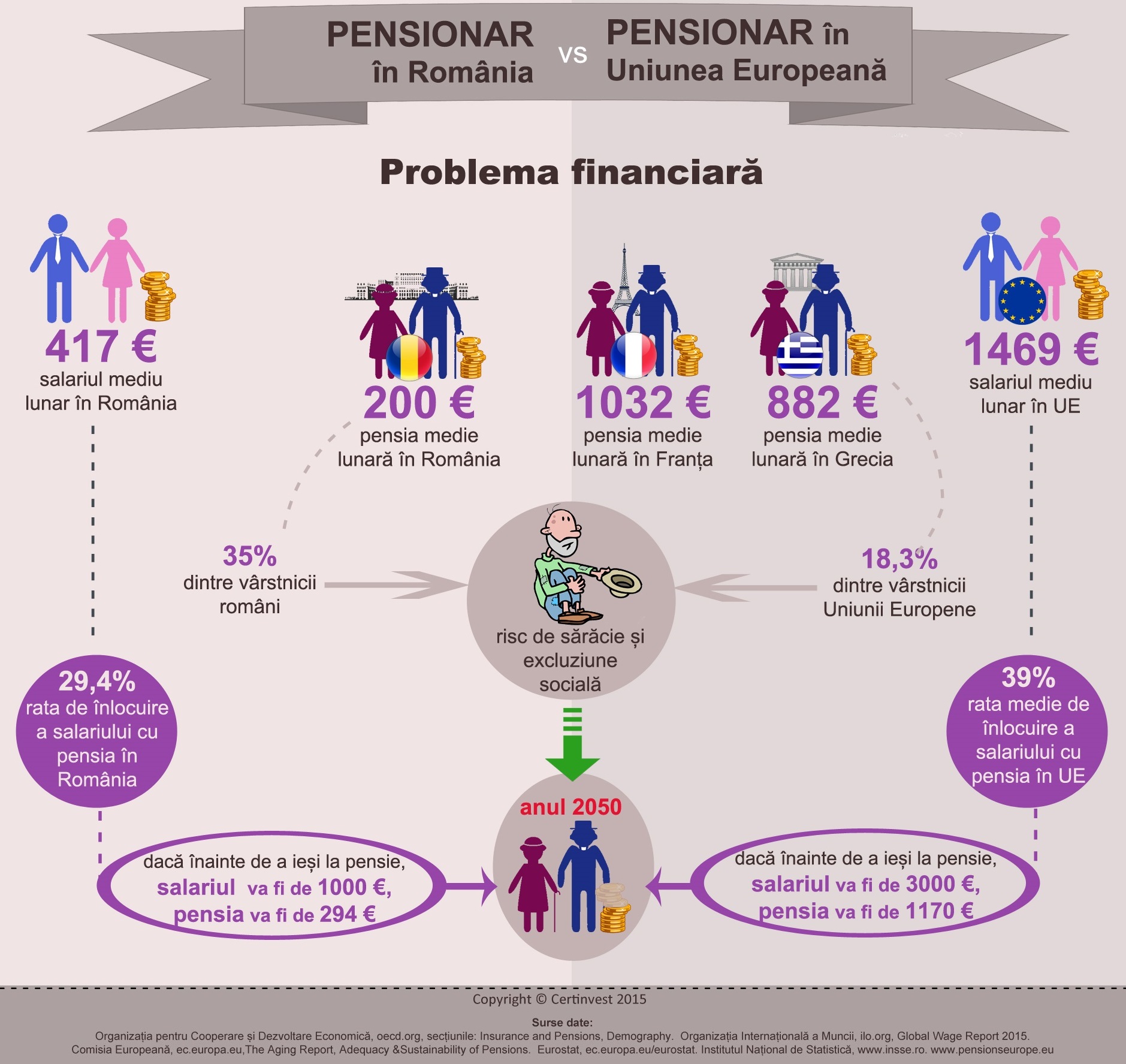

Astfel, presiunea financiară pe umerii celor care muncesc nu este atât de puternică precum va fi în România (în prezent, media Uniunii Europene arată că, pentru fiecare pensionar există 1,62 persoane care muncesc legal și plătesc contribuții sociale, acest raport ajungând la 1,27 în anul 2050).

În același timp, nivelul veniturilor este încă una dintre diferențele majore dintre România și media Uniunii Europene. În România, în luna iulie 2015, salariul mediu a fost de aproximativ 417 €, în timp ce, în Uniunea Europeană, salariul mediu a fost de 1.469 €, iar în statele mai dezvoltate, valorile au fost chiar mai mari: 2.158 € în Olanda, 2.124 € în Austria sau 2.033 € în Italia.

Astfel, și la nivelul pensiei încasate de pensionari există diferențe majore. În România, pensia medie este de aproximativ 200 €, de cinci ori mai puțin decât în Franța (1.032€) sau Spania (1.021€), de patru ori mai puțin decât în Grecia (882 €), mai puțin de jumătate față de Polonia (504€) și chiar mai mică decât în Lituania (242 €). Pentru a păstra, totuși o notă de optimism, România are o șansă de a-și îmbunătăți productivitatea și a crește nivelul PIB-ului pe cap de locuitor, care să conducă la îmbunătățirea nivelurilor parametrilor discutați. Pentru asta, trebuie să reclădim anumite instituții, însă aceste procese sunt întotdeauna de durată care se măsoară în decenii.

Nu este, astfel, de mirare, că peste o treime dintre pensionarii români sunt încadrați de Comisia Europeană ca având risc de sărăcie și excludere socială, comparativ cu mai puțin de o cincime dintre pensionarii de la nivelul Uniunii Europene (18,3%).

Cifrele enunțate capătă mai mult sens, dacă vedem care este ponderea cheltuielilor cu pensiile publice în Produsul Intern Brut. În România, această pondere se situează în jur de 7.7%, în timp ce la nivelul Uniunii Europene este de aproximativ 9,6%.

Se vor îmbunătăți lucrurile? Comisia Europeană estimează că, în 2050, acest procent va fi de aproximativ 6,5% în România și 9,9% la nivelul mediei Uniunii Europene. Așadar, cu 1% în minus vor trebui acoperite pensiile unui număr de pensionari mai mare cu 22% (Banca Mondială estimează că, în anul 2050, în România vom avea 6,6 milioane de pensionari, comparativ cu cele 5,3 milioane de acum).

Care ar fi soluția? Economisirea alternativă pare a fi cea mai la îndemână soluție, iar pași au fost făcuți deja în această direcție. În 2007, a fost lansat sistemul pensiilor private în România, iar, din 2008, au început să funcționeze pensiile private obligatorii, care administrează în prezent aproximativ 22,5 miliarde de lei, în numele a 6,25 milioane de persoane.

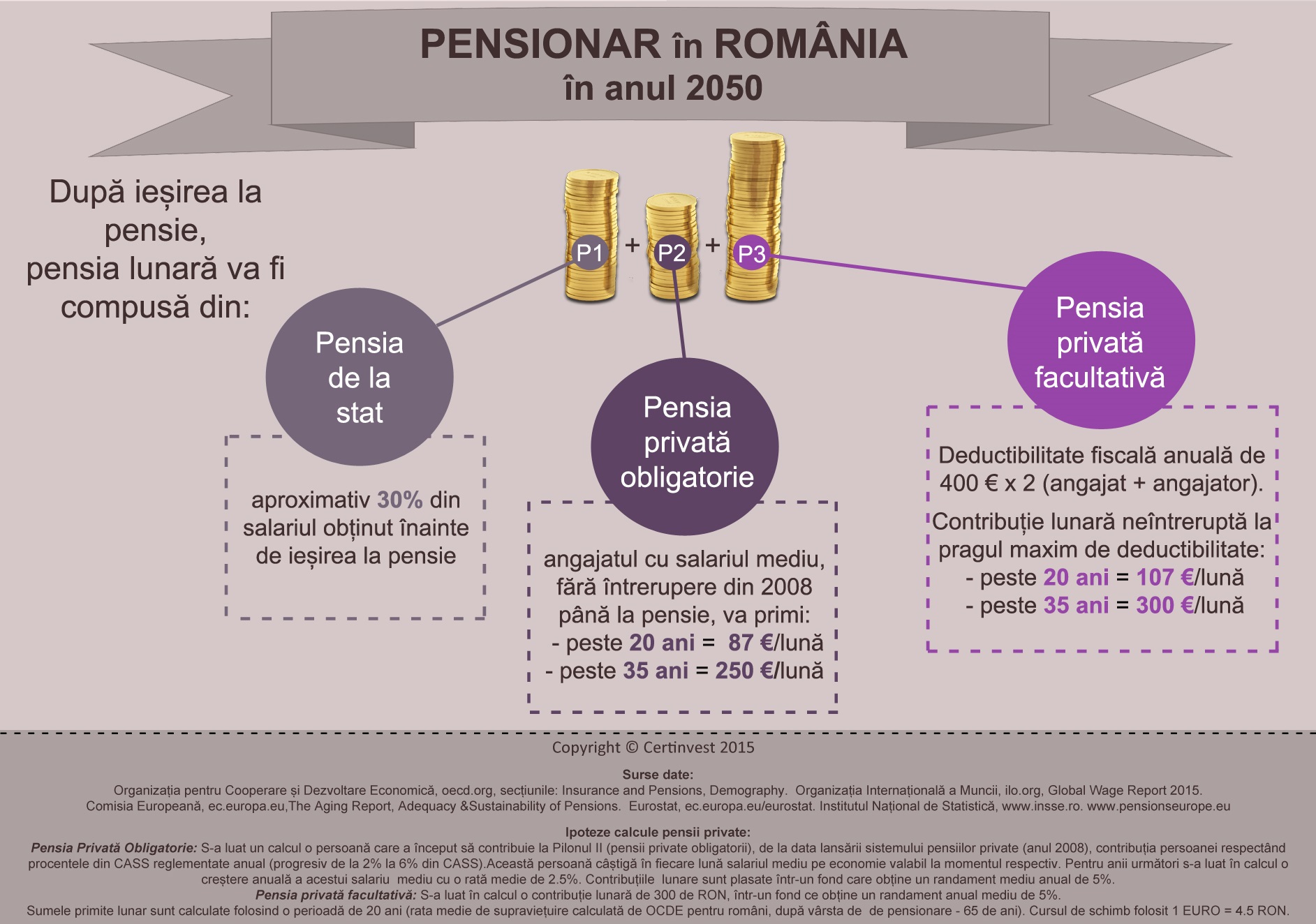

Un angajat cu salariul mediu pe economie, care a început să participe la pensia privată obligatorie încă de la data lansării sistemului, are acum un activ acumulat de aproximativ 7.400 de lei. Până în anul 2050, pensia privată obligatorie îi va aduce un plus la pensie de aproximativ 250 de Euro, timp de 20 de ani.

Deci, la pensie, vom avea pensia de la stat (aproximativ 30% din veniturile obținute înainte de pensionare) plus pensia privată obligatorie. Pentru cei cu salariul mediu pe economie, acest lucru ar însemna, la momentul anului 2050, aproximativ 475 €. Mult, puțin? Luând în calcul o inflație medie anuală de 2,5%, acești bani ar avea aceeași putere de cumpărare pe care o au acum 1.150 lei.

Așadar, nici pensia privată obligatorie nu va aduce prea mulți bani în buzunarele noastre ca pensionari. De aceea, tot în anul 2007, s-a lansat și sistemul pensiilor private facultative. Însă, statul s-a gândit că acest aspect nu este foarte motivant și a acordat un beneficiu persoanelor care pun bani deoparte pentru pensie, sub forma deductibilității fiscale.

Astfel, ca angajat, o contribuție anuală de 400 € (aproximativ 150 de lei pe lună), beneficiază de deductibilitate fiscală, adică banii nu sunt impozitați. În plus, dacă și angajatorul se gândește la viitorul financiar al angajaților săi, poate alege să le ofere, ca parte a pachetului de „employee benefits”, un beneficiu sub formă de contribuție la un fond de pensii private facultative, angajatorul beneficiind de aceeași deductibilitate – 400 € (aproximativ 150 de lei lunar).

O contribuție lunară de 300 lei, complet deductibilă fiscal, într-un orizont de 35 de ani și la un randament mediu anual de 5%, ar genera încă 300 € pe lună care s-ar adăuga la valoarea pensiei, timp de 20 de ani. Practic, ar crește veniturile generate de pensia de la stat și pensia privată obligatorie cu 65%.

În prezent, doar 368.000 de angajați au decis să opteze pentru această variantă, prin aderarea la un fond de pensii private facultative, activul acumulat până la acest moment situându-se la o medie de 3.196 lei pentru fiecare dintre aceștia.

Alexandru Voicu și-a finalizat studiile în Marea Britanie, a absolvit Masterul de Investment Management din cadrul Henley Business School și a activat ca Director pentru Dezvoltare Educațională la PRMIA (Professional Risk Managers’ International Association) și analist pe piața de obligațiuni la CMD. În anul 2014 s-a alăturat echipei Certinvest, inițial în cadrul departamentului de investiții, fiind concentrat pe zona bursieră, iar în prezent, pe segmentul Pensiilor.