Pentru prima dată în ultimii 25 ani impozitul pe locuințe nu mai ține cont de calitatea proprietarului persoană fizică sau persoană juridică ci de scopul utilizării clădirii. Autoritățile locale au avut obligația ca până pe data de 7 noiembrie 2015 să adopte procentele de impozitare pentru locuințe valabile în anul 2016. Vezi cu cat se scumpesc impozitele pentru locuinte si pentru sediile firmelor.

Revista Prietenii Fiscalității, o revistă electronică specializată în domeniul fiscalitatii, a depășit apariția cu numărul 100, ocazie cu care colectivul acesteia a efectuat un studiu amplu cu privire la impactul impozitului pe locuințe din anul 2016.

Impozitele sunt structurate în următoarele 3 categorii:

- folosirea clădirii în scop rezidențial/locuință, cu cote de impozitare între 0,08% și 0,2%;

- folosirea clădirii în activități economice (sedii PFA, sedii firmă, cabinete etc) cu procente de impozitare între 0,2% și 1,3%, cu condiția ca aceste clădiri să fie reevaluate/ construite/ achiziționate în ultimii 5 ani.

- folosirea clădirii în activități economice dar construcția nu este reevaluată în ultimii 5 ani, când procentul este de 2% din valoarea clădirii.

În plus, prin noul Cod fiscal apar următoarele majorări ale bazei impozabile pentru construcții:

- valoarea metrului pătrat de construcție în anul 2016 este de 1.000 lei/metru pătrat, cu o creștere de 6,95% față de valoarea de 935 lei/ metru pătrat din anul 2015;

- creșterea indicelui de majorare a valorii construcției pentru măsurarea la exterior la procentul de 40%, respectiv la o valoare a indicelui de 1,4 față de o valoare a indicelui aplicabilă în 2015 de 1,2 când procentul de actualizare era de 20%;

- autoritățile locale pot majora cu până la 50% aceste procente.

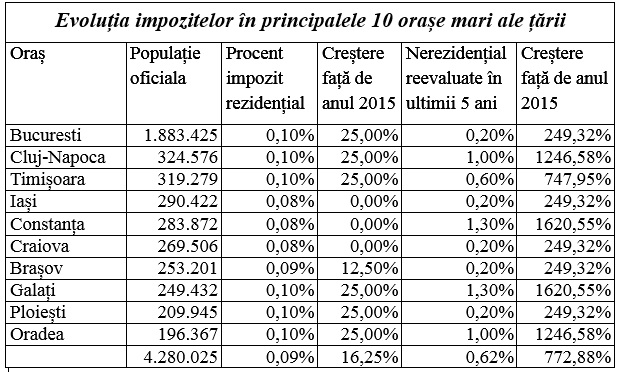

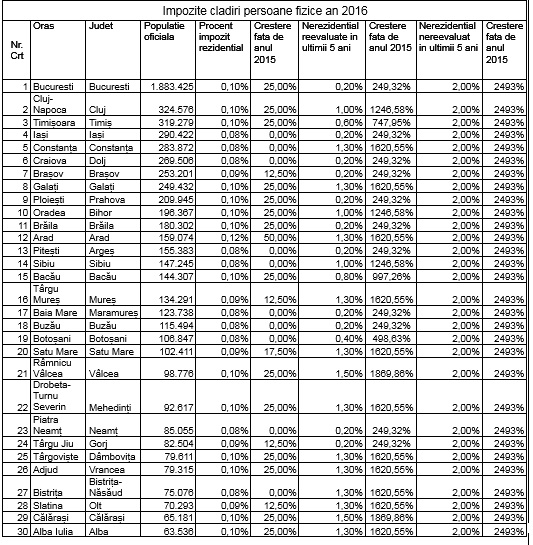

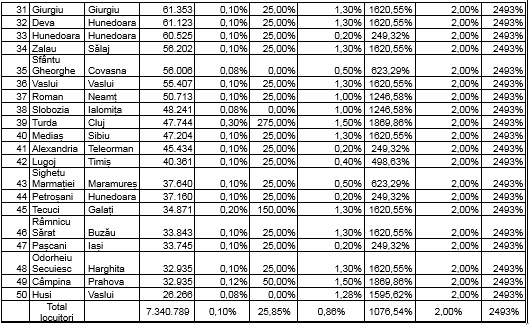

Studiul are în vedere principalele 50 localități ce au făcut publice proiectele de hotărâre pentru taxele locale aplicabile în anul 2016 deoarece nu toate aceste unități administrative au putut să pună în aplicare prevederea din Codul fiscal, fie din lipsa primarului, fie din lipsa Consiliului local, fie din alte cauze.

Studiul acoperă impozitele pe locuințe pentru un număr de peste 7 milioane de persoane, având ca sursă a datelor ultimul recensământ al populației, calculele matematice putând să suporte modificări în funcție de valoarea de piață a construcției, dacă se efectuează reevaluări, importantă fiind tendința.

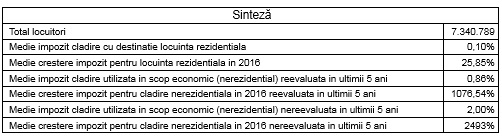

În acest sens, se observă că autoritățile locale au păstrat, în general, procentul mediu de impunere de 0,1% pentru clădirile cu destinație locuință, impozitând însă foarte aspru persoanele fizice ce desfășoară activități economice când construcțiile sunt reevaluate/ dobândite în ultimii 5 ani, având o creștere de impozitare de circa 10 ori față de impozitul din anul curent și o creștere de impozit de circa 25 de ori dacă construcțiile nu sunt reevaluate/ dobândite în ultimii 5 ani.

Chiar dacă media de impozitare la nivel de țară se pastrează la 0,1% din baza impozabilă, creșterea de 25,85% pentru rezidențial este generată de creșterea valorii metrului pătrat impozitat de construcție de la 935 lei – existent în 2015 - la 1000 lei - valoare in 2016 - , respectiv majorarea articifială a modului de determinare a suprafeței prin măsurarea la exterior respectiv aplicarea unui coeficient de 1,4 (40%) în anul 2016 față de un coeficient de 1,2 (20%) existent în anul 2015.

Elemente de retinut:

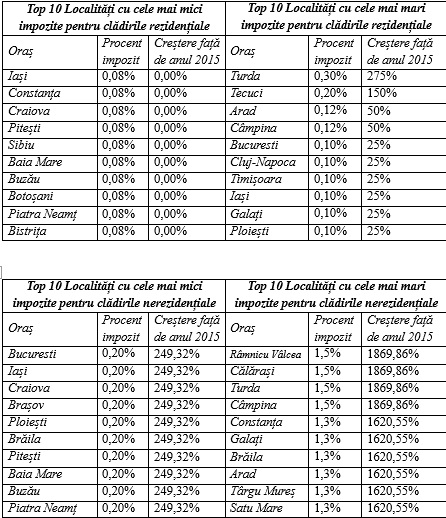

- pentru construcțiile destinate folosirii rezidențiale, tendința primăriilor a fost să utilizeze, în principiu, aceleași procente de impozitare și în anul 2016 însă impozitele cresc pe seama majorării valorii metrului pătrat de construcție, și după caz, a modului de măsurare a exterior a clădirii, situație aplicabilă pentru toate locuințele din blocuri de persoane, când măsurarea la exterior a construcției ar presupune intrarea în incinta vecinului.

- pentru construcțiile cu destinație economică, în foarte puține cazuri primăriile au aplicat nivelul minim de impozitare, mergând către procentul maxim. În plus, în mai multe cazuri s-a aplicat și o majorare din cea permisă de 50%.

- pentru construcțiile nereevaluate în ultimii 5 ani sau dobândite anterior unei perioade de 5 ani este impusă o cotă de impozitare de 2% din valoarea statistică a construcției, majorată față de anul curent prin creșterea valorii impozabile a unui metru pătrat de construcție și a modului de măsurare a exteriorului.