Operatorii din telecomunicatii sunt nevoiti sa-si repozitioneze modelele de business si sa se adapteze noilor roluri determinate de numarul tot mai mare de tehnologii noi, altfel risca sa nu valorifice oportunitati majore de crestere, se arata in raportul EY - Top 10 risks in telecommunications 2014.

Aceasta provocare, alaturi de incertitudinile privind mediul de reglementare, protectia datelor si flexibilitatea organizationala reprezinta riscurile si oportunitatile cu care se confrunta operatorii din telecomunicatii in acest moment.

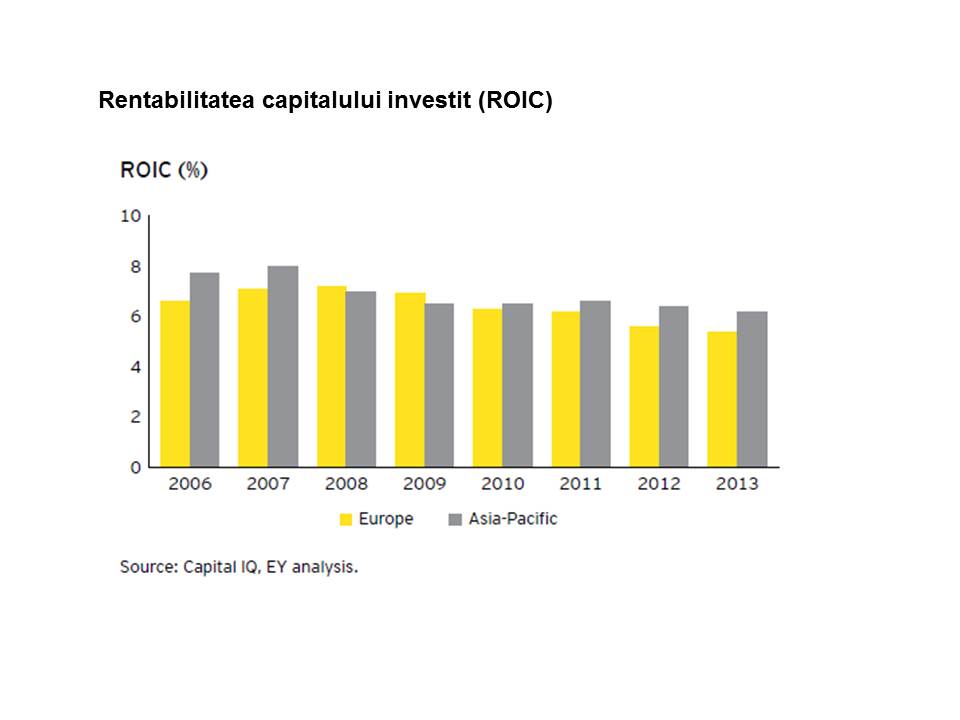

Aceste provocari trebuie vazute si in contextul in care ratele de profitabilitate ale operatorilor din Europa sunt in scadere sau stagneaza, din punctul de vedere al rentabilitatii asupra capitalului investit (vezi grafic).

Studiul anual Top 10 risks in telecommunications 2014, bazat pe opiniile specialistilor EY din cadrul Global Telecommunications Center si ale altor profesionisti din sector, subliniaza faptul ca, desi in sectorul telecom incep sa fie vizibile semnele redresarii economice de la nivel global, exista inca multe provocari structurale.

Desi operatorii au ramas, in mare parte, competitivi in timpul recesiunii printr-o pozitionare defensiva, exista acum o asteptare din partea pietei ca industria de telecom sa genereze noi modele de business in contextul noilor tehnologii care sa conduca la noi fluxuri de crestere.

Constientizarea noilor roluri intr-o industrie in evolutie Cea mai mare amenintare cu care se confrunta operatorii consta in capacitatea industriei de a adopta noile tehnologii digitale si in a face fata noii concurente generate de acest context.

Noul mediu, volatil si in schimbare rapida, necesita o noua pozitionare in lantul valoric, precum in cloud computing si aplicatii smartphone OTT (over-the-top, aplicatii care nu sunt distribuite prin canalele traditionale). In multe cazuri, operatorii din telecom vor imparti baza de clienti cu o serie de alti jucatori, fie parteneri sau competitori mai disruptivi.

Definirea de noi roluri in aceste ecosisteme complexe, aflate intr-un proces de schimbare rapida, nu a fost niciodata

mai importanta.

"Evolutia constanta a lanturilor valorice forteaza industria sa colaboreze mai strans cu jucatorii OTT. Furnizorii de servicii OTT au creat mai multe alternative atragatoare la ofertele traditionale precum mesageria mobila, mai interactiva, fata de serviciile SMS standard. Provocarea pentru jucatorii din telecom este alegerea intre replicarea acestor oferte ale competitiei prin dezvoltarea de aplicatii proprii sau crearea de parteneriate cu acesti jucatori mai noi, pentru oferirea unei experiente mai bogate consumatorilor. Cu cat operatorii asteapta mai mult sa intre intr-un anumit segment, cu atat costul de oportunitate este mai mare", spune Bogdan Tenu, senior manager, departamentul de Asistenta in Tranzactii, EY Romania.

Incertitudinea sistemului de reglementare

Presiunea sistemului de reglementare urca pe locul doi in topul riscurilor din acest an, pe masura ce operatorii globali cauta sa atinga un grad mai mare de eficienta de scala prin intermediul unor structuri de piata mai rationale. De exemplu, operatorii europeni vad consolidarea ca o cale catre niveluri mai ridicate de investitii in 4G.

In acelasi timp, incertitudinile permanente ale mediului de reglementare din SUA cat si din Europa legate de reglementarile privind neutralitatea retelei continua sa submineze capacitatea industriei de a-si consolida planurile de business pe termen lung.

Recastigarea increderii prin intermediul politicilor de protectie a datelor si de securitate increderea clientilor in prestatorii de servicii a scazut brusc in cursul anului trecut, ca urmare a incidentelor politice de la nivel global privind scurgerile de informatii legate de securitatea datelor mobile.

Operatorii trebuie sa se asigure ca pot face fata unui mediu de conformitate in schimbare in timp ce isi redefinesc relatiile cu clientii, cat si cu partenerii de afaceri.

Sunt necesare actiuni proactive in privinta problemelor de confidentialitate si de securitate, dezvoltate impreuna cu partenerii si factorii de decizie, astfel incat noile cereri privind suveranitatea datelor, protectia datelor cu caracter personal si securitatea cibernetica - care pot varia in functie de localizarea geografica – sa poata fi rezolvate pe termen lung.

Imbunatatirea flexibilitatii si a eficientei

Pentru a se putea adapta la noile tehnologii, flexibilitatea organizationala este capitala pentru jucatorii din telecom, cu atat mai mult cu cat sunt expusi concurentei unor jucatori mai mici si mai agili si au nevoie sa-si extinda ofertele de servicii in noi directii. Totodata, operatorii vor fi nevoiti sa-si amelioreze comunicarea inter-departamentala si sa rezolve fragmentarea

informatiei detinute despre clienti, daca vor sa profite cat mai mult de oportunitatile deschise de bazele mari de date - big data.

Simplificarea si eficientizarea functionarii structurilor interne, in paralel cu dezvoltarea unor noi forme de interactiune in cadrul organizatiilor sunt vitale, daca jucatorii din telecom vor sa profite cat mai mult in urma noilor scenarii de cerere. Mai mult, operatorii trebuie sa dezvolte competente si abilitati noi in cadrul organizatiilor lor pentru a-si maximiza si a-si capitaliza noile

strategii.

Principalele riscuri de business pentru sectorul telecom in 2014 sunt:

1. Esuarea in definirea de noi roluri in contextul ecosistemelor in evolutie din industrie;

2. Lipsa de certitudine in privinta reglementarii in cazul noilor structuri din piata;

3. Ignorarea noilor imperative in privinta securitatii si a caracterului privat al datelor;

4. Esuarea procesului de imbunatatire a agilitatii organizationale;

5. Integritatea deficitara a datelor care sa poata stimula cresterea si o eficienta mai buna;

6. Masurarea ineficienta a performantei care sa poata determina executia;

7. Esuarea in valorizarea clientilor;

8. Incapacitatea de a extrage valoare din activele din retea;

9. Definirea inconsistenta a agendei de crestere anorganica;

10. Esuarea in identificarea unor cai de inovare.